Il reste encore quelques jours avant la clôture des négociations commerciales annuelles dans un contexte d’inflation forte. Le sujet des assortiments semble être devenu source d’angoisse ou de déprime du côté des category managers qui anticipent des coupes drastiques, conséquences de hausses tarifaires importantes et de perte de rentabilité (côté distributeur et fournisseur d’ailleurs).

Néanmoins les category managers ne doivent pas mélanger vitesse et précipitation : oui, l’inflation pousse à revoir les assortiments pour les adapter à cette situation de marché, mais non elle n’aboutit pas forcément à une coupe à la hache des tailles de boite (i.e. le nombre de références totales sur un périmètre catégoriel incluant l’ensemble des intervenants pour une enseigne ou une strate de magasin donnée), ni à une rationalisation massive des assortiments des marques.

Pour redéfinir des assortiments viables à long terme et adaptés au contexte actuel, 5 étapes peuvent être suivies par les category managers.

Etape 1: définir et quantifier la sensibilité prix de sa catégorie

Sur le plan de la sensibilité au prix toutes les catégories ne sont pas logées à la même enseigne et il s’agit de bien quantifier dans quelle mesure sa catégorie est fortement élastique à la variation de prix ou pas.

En effet, une hausse de 20% des prix n’a pas le même impact au niveau de la perception d’un consommateur sur un produit à valeur faciale importante comme de la lessive, l’augmentation de prix sera plus flagrante sur un bidon de 25 doses de lessive à 11€ qui va passer à plus de 13,20€ (soit +2,20€) alors qu’un sachet de cotons-tiges à 1,45€ à 1,74€ (soit +29 centimes). A cela il faut ajouter également la fréquence d’achat qui facilite la perception de variation des prix et la connaissance du shopper des prix du marché. Pour un panier complet le client a en tête des prix de produits qu’il achète fréquemment ou bien qui sont importants pour lui. Il connait également sa dépense moyenne par panier d’achat. Mais pour de nombreuses catégories, le shopper n’a pas forcément en tête un prix moyen.

Pour des achats qui ont lieu encore moins fréquemment c’est encore plus complexe d’avoir un référenciel. Ainsi, pour la peinture de décoration, un consommateur refait une pièce de son domicile en moyenne tous les 3-4 ans et ne se rappellera probablement pas du prix au litre qu’il a payé au moment de son achat précédent.

Sur un marché comme la lessive, le nombre de segments, de références, de marques et de litrages (ou plutôt le nombre de doses) peut parfois complexifier la lecture de l’offre prix, même si le prix au litre est affiché. Comparer l’ensemble des offres et se rappeler des prix des offres de son dernier passage en magasin s’avère être peine perdue pour le client. L’arbitrage du temps de comparaison des prix de l’ensemble d’un chariot peut aussi entraîner le client à ne se concentrer que sur certaines catégories et en laisser d’autres de côté.

Un autre élément est à considérer quand il s’agit de définir la sensibilité au prix est le statut de la catégorie, c’est à dire l’importance accordée par le shopper dans son quotidien. Comment est perçue la catégorie dans le panier du consommateur: « essentielle », de convenance, de plaisir, indispensable, superflue…

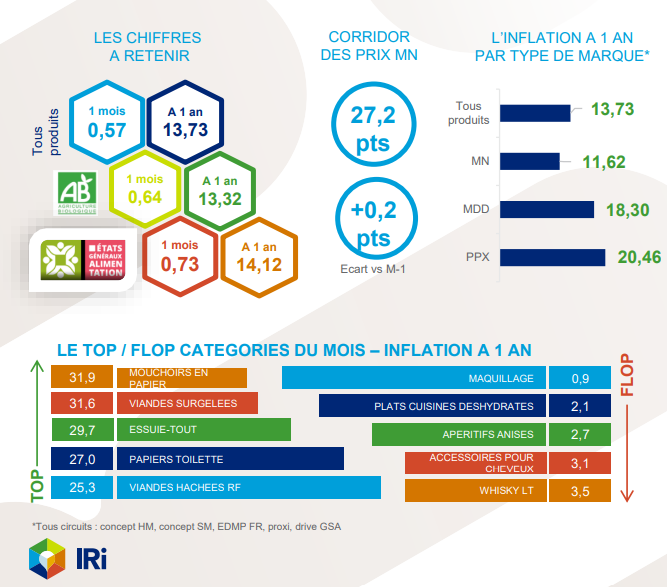

La sensibilité prix peut parfois être brouillée par un autre levier d’action : la promotion. Certaines catégories comme l’essuie-tout par exemple, ont un tel volume promotionnel (près d’une vente sur 3) et sont en promotion toutes les semaines, ce qui limite la perception prix (standard) de la catégorie.

Une fois la sensibilité prix de sa catégorie définie, le comportement du consommateur face à l’inflation doit être lui aussi analysé car il varie en fonction de son profil et de la catégorie concernée.

Etape 2: Analyser le comportement du consommateur sur sa catégorie face à l’inflation

La hausse des prix a des impacts différents sur le comportement du consommateur en fonction de la catégorie voire d’un segment ou d’une marque.

L’impact sur la quantité par acte ou sur la fréquence : Acheter moins par panier ou étendre la durée de consommation

Si l’on prend en entre ien l’exemplde séponges récurrantes, en moyenne, un consommateur utilise une éponge pendant environ 2 semaines. Il peut choisir de la garder un peu plus longtemps quitte à ce qu’elle soit un peu plus dégradée, ou la passer au lave-vaisselle pour éviter d’en racheter trop régulièrement. Il en est de même par exemple pour les lames de rasoir. Un consommateur peut être plus vigilent sur sa consommation de lames ou sur sa régularité de rasage pour baisser sa fréquence d’achat. Ce comportement implique un engagement de l’ensemble du foyer dans la démarche et une certaine vigilance d’utilisation ou une évolution de son mode de consommation.

Le non achat ou du moins le report d’achat : Arrêter d’acheter certains produit ou reporter son achat.

Pour les biens d’équipement ou des catégories comme celles de la décoration, un report d’achat sur le long terme peut aussi être envisagé. C’est moins le cas pour des catégories de bricolage plus urgentes comme la plomberie par exemple.

Le consommateur peut également être plus radical et arrêter d’acheter une catégorie ou un type de produit qu’il ne juge pas indispensable. Ce sont souvent les catégories d’impulsions qui peuvent être touchées.

« La descente en gamme » ou la substitution vers une autre marque pour une catégorie donnée

Il est possible d’identifier la substituabilité d’une marque ou d’un produit par rapport à l’autre grâce à des outils de traitement de la data comme ceux déployés par Dunhhumby. Certaines marques sont facilement substituables entre elles ou bien c’est par la marque de distributeur qu’elles peuvent être remplacées. En 2022 les MDD ont augmenté de +6% leur chiffre d’affaires en GMS ce qui leur a permis de regagner 0,6 pts de parts de marché (source Nielsen IQ CAM janvier 2023) même si leur poids reste de 2 points inférieur à leur niveau historique de 2014. Comme le souligne également Philippe Goeztmann la marge de progression est encore plus forte lorsque le poids de la MDD en France est comparé à celui en Allemagne ou au Royaume Uni. L’arbitrage peut se faire au niveau de la marque mais aussi au niveau de la catégorie avec par exemple le report d’achat de produits frais sur des gammes identiques en épicerie ambiante moins onéreuses et dont la conservation est plus longue. Ou bien le report de produits Bio sur des gammes classiques.

Le changement d’enseigne ou de mix panier d’achat par fréquentation d’enseigne

En moyenne un shopper fréquente 7 enseignes alimentaires différentes pour effectuer ses achats. L’omnicanalité a permis de faciliter cette mixité de parcours et a augmenté les moyens de comparaison des offres et des prix. Un consommateur peut donc moduler la composition de son panier d’achat par « shopping trip », c’est-à-dire qu’il peut transférer l’achat d’une catégorie ou d’un produit au gré de la variation des prix et des offres d’un point de vente à un autre.

L’inflation fait donc évoluer les points de contacts entre une catégorie et le consommateur.

Etape 3: redéfinir l’expérience map avec un focus sur les assortiments : quel assortiment pour quel profil client et dans quel point de vente

Ces analyses de parcours d’achats modifiés permettent de redéfinir « l’expérience map » des différents profils de consommateurs en se focalisant sur le levier assortiment. Quels sont les nouveaux points de contact ou les modifications dans le parcours d’achat? Quels sont les besoins consommateurs couverts ou ceux devenus obsolètes ou du moins dépriorisés? Quels sont les nouveaux circuits visités ou du moins inclus dans l’arbitrage? Il est ainsi possible d’identifier si des produits, des gammes, des marques couvrent mieux certaines évolutions ou si des opportunités naissantes ou grandissantes peuvent venir étoffer ou du moins modifier l’offre produits. Il est également intéressant de comparer l’évolution de cette expérience map à celle pré-inflation pour voir les évolutions de la couverture de l’offre. Les points de contact peuvent être identifiés au niveau des enseignes, ou même au niveau des rayons pour certaines catégories…

Si l’inflation touche au porte-monnaie des ménages, elle a un impact tout aussi important sur la rentabilité des enseignes et des fournisseurs qui voient leurs marges dégradées.

Etape 4: Identifier les produits et les gammes mises à mal d’un point de vue marge et les qualifier au regards de 3 intervenants (marques, distributeurs et shoppers)

L’analyse de la marge peut se réaliser de manière isolée (c’est à dire référence par référence), mais elle doit être également considérée à l’aune de la catégorie et des distributeurs (pour un catman fournisseur). Un statut peut être attribué à chaque référence en croisant l’état et la variation de sa marge avec sa position au sein de l’experience map. Une référence peut ainsi être problématique d’un point de vue marge pour un distributeur et/ou une marque, mais avoir un statut variable pour le shopper: une référence importante voire indispensable, un produit substituable par un autre (une marque concurrente ou un produit qui peut remplir la même fonction mais moins onéreux), une offre complémentaire (par exemple des lames compatibles avec un certain type de manche de rasoir), ou un produit en sursis parce que perçu comme « sacrifiable » au regard de la situation du panier d’achat et des habitudes de consommation.

Pour faciliter la structuration de la donnée sell-in et sell-out des plateformes SaaS de solution comme Ecos Assort d’Externis peuvent venir en renfort.

Une fois cette identification et cette qualification des références pour chaque point de contact définies, il est temps de mettre en place un plan d’action.

Etape 5: Définir une recommandation d’assortiment et un plan d’action pour s’adapter à l’inflation sur sa catégorie

Grâce à son experience map complétée de la dimension « marge » et de la qualifation des références actuellement disponible par point de contact, le category manager a une idée plus claire de la situation des références avec la prise en compte de la marque, du distributeur et du shopper. Pour chaque profil de consommateur, des besoins ou des points de contact non couverts peuvent émerger de l’analyse et donc devenir une source de développement d’assortiment : par exemple les discounters pour certaines marques ou pour certaines catégories encore peu travaillées dans ces magains, ou le rayon ambiant devenu plus attractif que le rayon frais, des produits disponibles en plus petits formats avec des valeurs faciales plus limitées.

Pour les points de contacts déjà couverts, c’est un plan d’action centré sur les références devenues problématiques au niveau de leur marge qui peut être envisagé à court terme et à moyen terme :

Pour des références « sacrifiables », à risque limité en terme d’impact sur le parcours client :

- L’arrêt de la référence

- La suspension de la référence, le temps d’une baisse des coûts ou d’une optimisation produit ou des relations commerciales pour retrouver un niveau de marge viable.

Pour les autres références, dont l’arrêt pourrait avoir un impact non négligeable sur les intervenants:

- La hausse des prix

- La péréquation de marge avec d’autres références qui viennent compenser la dégradation de marge de ce produit indispensable.

- La modularité de diffusion : tous les points de contact ne se valent pas. Ils n’ont pas le même potentiel, ni la même structure de coût, ni le même intérêt pour le shopper.

- L’amélioration de la référence : à court terme via parfois quelques simplifications de la proposition de valeur (certains bénéfices produits ne sont parfois pas pris en compte dans les attentes consommateurs ou dans la perception de l’offre produit) et l’optimisation voire le retravail de la chaine de valeur de la référence à plus long terme (produire à moindre coût, différemment, mieux, plus prêt…)

Enfin, certaines unités de besoins sont mises à mal du fait de la repriorisation des critères de choix des consommateurs ou bien du fait de leur positionnement prix devenus trop élevés. Il est important de vérifier si ces gammes sont remises en question d’un point de vue conjoncturel mais qu’à long terme (d’un point de vue structurel pour la catégorie) elles font du sens comme par exemple certaines offres bios ou écologiques (à court termes challengées mais à long terme nécessaires et structurantes), des produits spécifiques et niches qui marquent la différenciation d’une marque ou d’une enseigne et qui construisent leur ADN.

Pour conclure, sabrer drastiquement dans les assortiments ou remplacer une bonne partie de l’offre par des offres d’entrée de gamme, ne sont pas toujours des solutions viables pour la pérennité d’une catégorie et même pour l’expérience client.

Des rationalisations peuvent bien sûr régulièrement se faire mais il reste encore de la marge de manœuvre pour le développement de référencements, pour l’augmentation des diffusions de produits existants ou pour le lancement de nouveautés… et pour le travail collaboratif de co-construction d’assortiment entre enseignes et fournisseurs.

Sources:

Philippe Goetzmann, 2023, année de rupture : S’adapter à la descente en gamme !, AgrIDées.com, 22 décembre 2022

IRI Vision Prix 2022 (à P1 2023)

Mike Anthony, Price Increase, The disruption oportunity, aritcle Linkedin, 15 décembre 2022

Une réflexion sur « Assortiment et inflation : comment remettre à plat son offre pour ne pas se limiter aux coupes brutales dans l’assortiment »